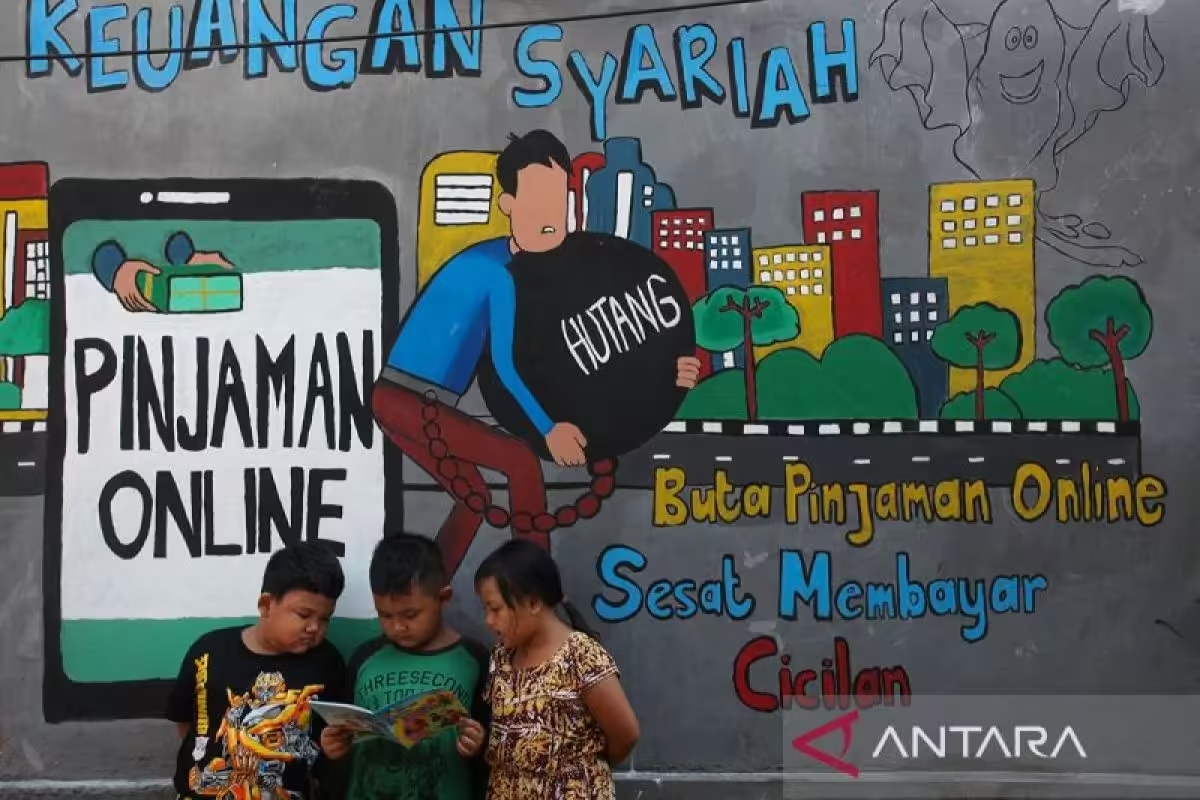

Pinjaman Online: Kenali Perbedaan Legal dan Ilegal

Di era digital, layanan pinjaman online (pinjol) menjadi solusi mudah dan cepat untuk memperoleh pendanaan. Namun, kemudahan ini dibayangi oleh praktik pinjol ilegal yang dapat merugikan pengguna.

Ciri-ciri Pinjol Legal

Untuk menghindari jerat utang pinjol ilegal, masyarakat perlu mengenali ciri-ciri penyelenggara pinjol legal:

* Terdaftar di OJK: Pinjol legal memiliki izin resmi dari Otoritas Jasa Keuangan (OJK) yang dapat diverifikasi melalui situs web OJK.

* Penawaran Produk: Tidak menawarkan pinjaman melalui saluran komunikasi pribadi seperti SMS atau aplikasi pesan instan.

* Pemeriksaan Riwayat Kredit: Melakukan proses seleksi peminjam dengan memeriksa riwayat kredit terlebih dahulu.

* Bunga Jelas: Bunga pinjaman transparan sesuai aturan, maksimal 0,8% per hari dengan biaya administrasi dan denda yang jelas jika terlambat membayar.

* Sanksi Gagal Bayar: Peminjam yang gagal membayar akan masuk daftar hitam (blacklist) Fintech Data Center.

* Perlindungan Konsumen: Memiliki platform layanan pengaduan dengan petugas layanan pelanggan.

* Identitas Pinjol: Memiliki pengurus dan alamat kantor yang jelas.

* Akses Gawai Peminjam: Hanya meminta akses kamera, mikrofon, dan lokasi pada gawai peminjam.

* Penagihan Sesuai Standar OJK: Penagih utang bersertifikasi dari Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI).

Ciri-ciri Pinjol Ilegal

Sebaliknya, pemberi pinjaman online ilegal memiliki ciri khas yang perlu diwaspadai:

* Tidak Terdaftar OJK: Tidak memiliki izin resmi dari OJK.

* Penawaran Produk: Seringkali menawarkan pinjaman melalui kanal pribadi.

* Tidak Ada Pemeriksaan Riwayat Kredit: Proses pemberian pinjaman yang terlalu mudah tanpa pemeriksaan riwayat kredit.

* Beban Bunga Tidak Jelas: Beban bunga, biaya pinjaman, dan denda yang tidak jelas.

* Sanksi Gagal Bayar: Teror, intimidasi, dan pelecehan bagi peminjam yang tidak/terlambat membayar.

* Tidak Memiliki Layanan Pengaduan Konsumen: Tidak memiliki mekanisme pengaduan dan perlindungan data konsumen.

* Minim Identitas: Tidak memiliki pengurus dan alamat kantor yang jelas.

* Akses Gawai Peminjam: Meminta akses penuh ke gawai peminjam, termasuk data pribadi seperti daftar kontak.

* Penagihan Tidak Sesuai Standar OJK: Penagih tidak memiliki sertifikasi penagihan dari AFPI.

Pentingnya Memastikan Legalitas Pinjol

Memastikan legalitas penyelenggara pinjol merupakan langkah awal krusial untuk menghindari jerat pinjol ilegal. Selain itu, edukasi mengenai hak dan kewajiban sebagai nasabah pinjol sangat diperlukan agar masyarakat tidak terjebak dalam praktik pinjol yang merugikan. Dengan mengenali perbedaan antara pinjol legal dan ilegal, masyarakat dapat meminjam dana dengan aman dan terhindar dari dampak negatif.